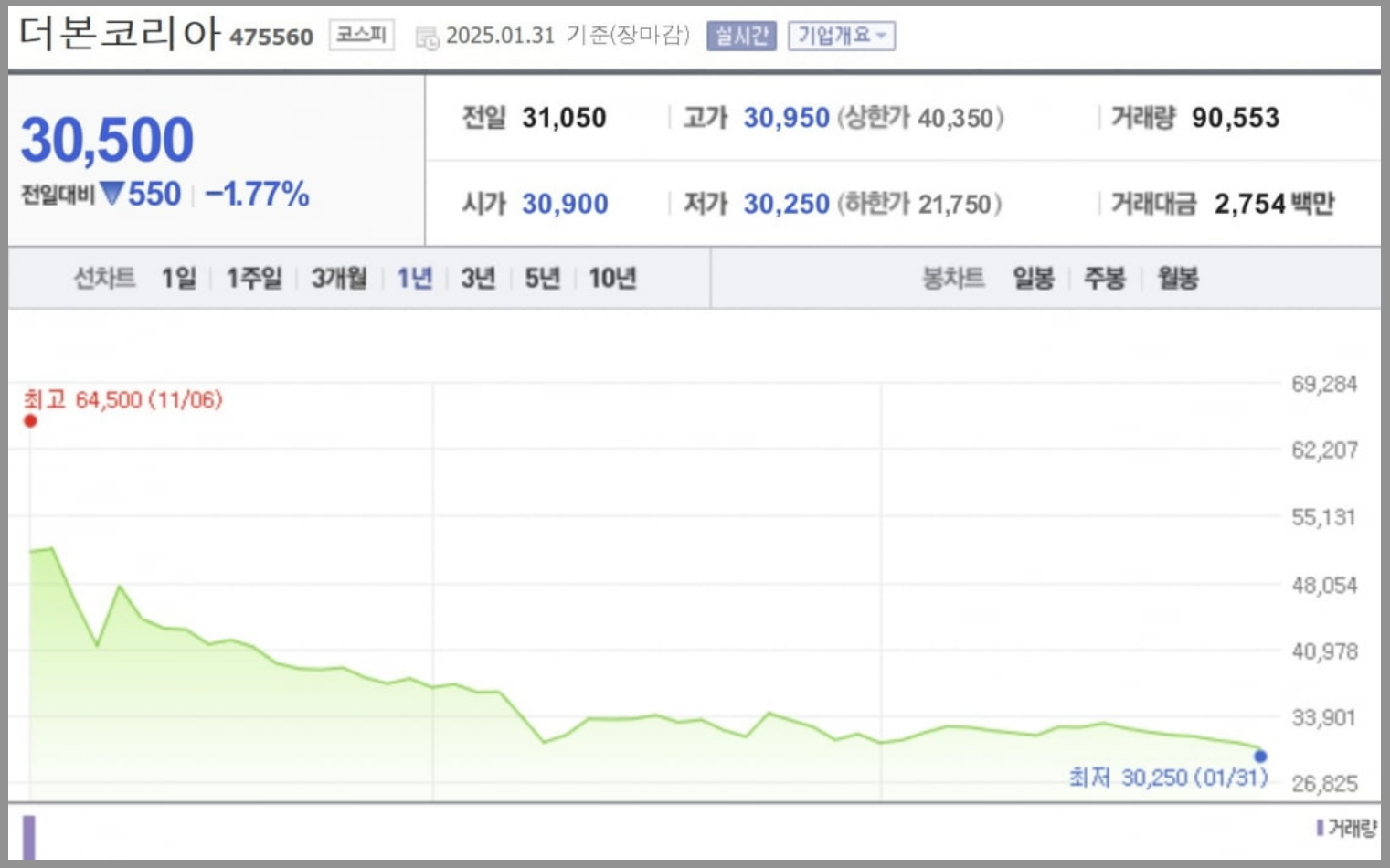

더본코리아 주가가 상장 이후 최저가를 기록했습니다.

2024년 11월 코스피에 화려하게 상장했던 더본코리아의 주가가 최근 연이은 악재로 급락하며 2만6000원대로 무너졌습니다. 4월 8일 종가 기준 2만6650원으로, 상장 이후 초저가입니다. 3만원대로 진입 가능 전망은 인터넷 유튭을 통틀어 보더라도 쉽진 않을 것 같다는 전망입니다.

왜 이렇게 떨어졌을까?

연이은 논란이 투자자들의 신뢰를 흔들었기 때문입니다.

- ‘빽햄’ 세트 고가 논란

- 연돈볼카츠 맥주 ‘감귤오름’ 함량 논란

- 한신포차 낙지볶음 원산지 논란

- 더본코리아 술자리 면접 논란 (면접을 빌미로 여성 지원자를 술자리에 초대했다는 주장)

이러한 사안들이 연달아 불거지면서 소비자와 투자자 모두의 신뢰를 잃고 말았습니다.

백종원 대표, 첫 주총에서 대국민 사과

백종원 대표는 더본코리아 상장 이후 첫 주주총회 자리에서 고개를 숙였습니다. “잔칫날이 됐어야 할 주총이 사과의 자리로 바뀌었다”며 죄송하는 말을 전했습니다.

- LPG 옆에서 요리하는 영상으로 소방법 위반 논란

- 인기 없는 브랜드 매장 전환 유도 (‘대리점 돌려막기’ 의혹)

- 농약 분무기로 사과주스 뿌리는 영상 등

여러 가지 브랜드 신뢰도에 타격을 주는 사건들이 이어졌습니다.

실적은 좋은데… 구조적인 한계?

사실 더본코리아의 실적은 준수한 편입니다.

- 2022년 매출: 2,800억원 → 2023년: 4,000억원 → 2024년: 4,600억원

- 2024년 영업이익: 약 360억원 (영업이익률 7.7%)

하지만 상장 이후 드러난 더본코리아의 속사정은 기대와 달랐습니다.

주요 내용 요약

- ‘빽다방’에 과도하게 의존된 매출 구조

전체 매장의 55%, 전체 매출의 약 37%를 차지

- 매장 수 확대 중심의 성장 전략

점주 수익성보다 본사의 매출 확대 우선

- 본사가 직접 만든 상품보다 ‘유통형’ 매출 비중이 높음

가맹점에 물건을 공급해 수익을 올리는 구조

- 원두 커피 공장 없음

‘커피 프랜차이즈’지만 자체 커피 생산이 아닌 외부 공급 의존

외식 프랜차이즈 상장의 딜레마

더본코리아의 사례는 외식 프랜차이즈 상장의 리스크를 보여줍니다.

- 주주는 매출과 이익을 원하지만

- 점주는 생존과 안정적인 수익을 원함

- 상품 가격 인상 = 점주 부담 증가

- 결과적으로 점포 간 출혈 경쟁, 본사의 신뢰 하락

국내에서도 ‘쪼끼쪼끼’, ‘할리스’, ‘미스터피자’ 등 상장 후 흔들린 외식 브랜드가 많습니다. 사실 한가지 브랜드가 오래 가는 경우는 많지 않은 것으로 조사되고 있습니다.

앞으로의 과제는?

더본코리아는 현재의 논란을 계기로 프랜차이즈 본사와 점주 간 ‘상생’ 시스템 구축이 필요합니다.

미국의 프랜차이즈 기업들처럼 매출의 일정 비율을 로열티로 받는 지속가능한 모델로 전환이 시급합니다.

- ☑️ 브랜드 다양화

- ☑️ 품질 중심의 상품 개발

- ☑️ 무분별한 매장 수 확대 자제

- ☑️ 본사-점주-소비자 간 신뢰 회복

마무리하며

백종원 대표와 더본코리아는 이제 장사의 신'이라는 수식어 이상의 책임감을 보여야 할 때입니다. 단순한 외식 프랜차이즈가 아닌, 지속 가능한 상생 모델의 롤모델이 되기를 기대합니다.

'다양한 정보' 카테고리의 다른 글

| 여의도 주말 주차 꿀팁 총정리! 무료 주차장부터 공영주차장까지 한눈에 확인 (0) | 2025.04.26 |

|---|---|

| 무탄 여의도점 주차장 주차방법 2시간 이상 주차할 시 (0) | 2025.04.25 |

| 바람니다 바랍니다 헷갈리는 표현 확실히 정리 (1) | 2025.04.08 |

| 장제원 동영상 이슈, 왜 이렇게 주목받고 있나? (1) | 2025.04.02 |

| 아기가 울 때 청소기를 돌리면 울음을 그칠까? (0) | 2025.03.02 |